第ニ章「本件の真相」

東海銀行によるノンバンクを利用した「BIS規制8%」クリア

6-1. 本件の真の経済取引を立証した「約束手形債権」一式(原本)

東海銀行によるノンバンクを利用した「BIS規制8%」クリアのための実績づくりは、「一般貸出債権」の流動化方策を利用し、これに即したものとして、大蔵省指導の下に行われた操作であり、金融機関のみが使いうる高度のテクニックを用いたものであって銀行でなければすることができなかったものである。

東海銀行によるBIS規制クリアのための実績づくりの操作は、以下6-2.(A)~(G)のようにして行われた。

6-2. 「BIS規制8%」クリアのための実績作り操作(A)~(G)

6-2.-(A) ノンバンクをダミーに仕立てる

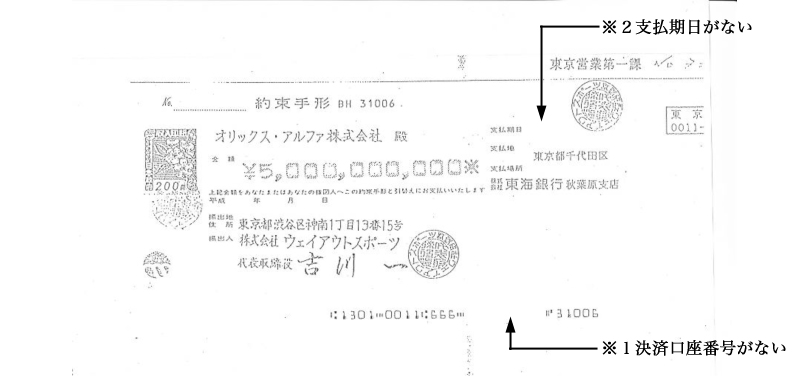

東海銀行秋葉原支店は、同支店が支払場所として印刷され、最初から決済口座の番号が印字されていない、同銀行がその(株)ウェイアウトスポーツに貸付をする際に徴する約束手形用紙により、秋葉原支店がダミーとして仕立てた(株)ウェイアウトスポーツから一覧払(※)の(あるいは支払期日の記載のない)約束手形の振出・交付を受け、これをノンバンクに譲渡した。50億円もの巨額な金額をいつでも支払うという一覧払の手形は、経済社会において現実には存在し得ないものであり、本件約束手形が存在していた理由は、この手形に何時でも支払うという通知預金通帳と届出印が押捺された「預金払戻解約請求書」が一体となった「金銭債権」譲渡を「質権設定承諾書」による「指名債権」を用いて「約束手形」に「預金」が一体となった「約束手形債権」一式としたものなのだからである。この「約束手形債権」一式である約束手形と通知預金通帳と届出印の押捺された預金払戻解約請求書は一体であり、別々として存在することはないのである。その理由は、約束手形が一覧払であり、決済口座不存在である意味が何時でも決済できる「金銭債権」が「約束手形」と一体として「質権」で存在することなのである。「BIS規制8%」クリアのために特別に金融機関の間だけでやりとりするだけの目的で作り出されたものである。

※一覧払 一覧の日を満期(支払期日)とする手形。所持人は原則として振出日以後1年以内にいつでも手形を呈示して支払を求めることができる。ふつう手形の呈示があり次第支払う旨を手形面に記載するが,支払期日の記載がないときは一覧払とみなされる。

(ア) 約束手形を確認ください。

本件約束手形にした理由はこの手形は何時でも支払うという通知預金通帳と届出印が押捺された預金払戻解約請求書が一体となった「金銭債権」であり、この「金銭債権」が約束手形と一体となった証として民法363条「質権設定承諾書」による民法364条「指名債権」を用いた民法467条「第三者対抗要件とした確定日付による譲渡」を「質権設定承諾書」で実行した「約束手形債権」一式としたものである。

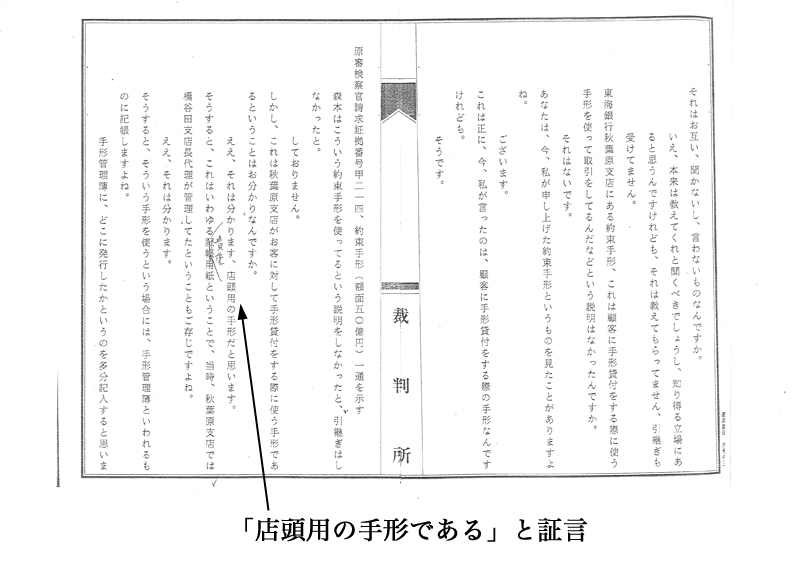

(イ) 東京高裁平成10年11月20日第2回公判調書を確認ください。

この公判廷で本件(株)ウェイアウトスポーツ振出の前述の約束手形(甲214号証)が東海銀行内「店頭貸付」用であるとする、現職東海銀行員よる当時の状況証言を確認ください。 後日公開質問で「手形管理帳簿」等で詳細に立証するが、東京高裁でこのように東海銀行が銀行ぐるみで行った「BIS規制8%」クリア目的用の「一般貸出債権」作りを「東海銀行VS(株)ウェイアウトスポーツ」で実行していたことを立証したのである。まさに「司法最後の墓場」となるのである。

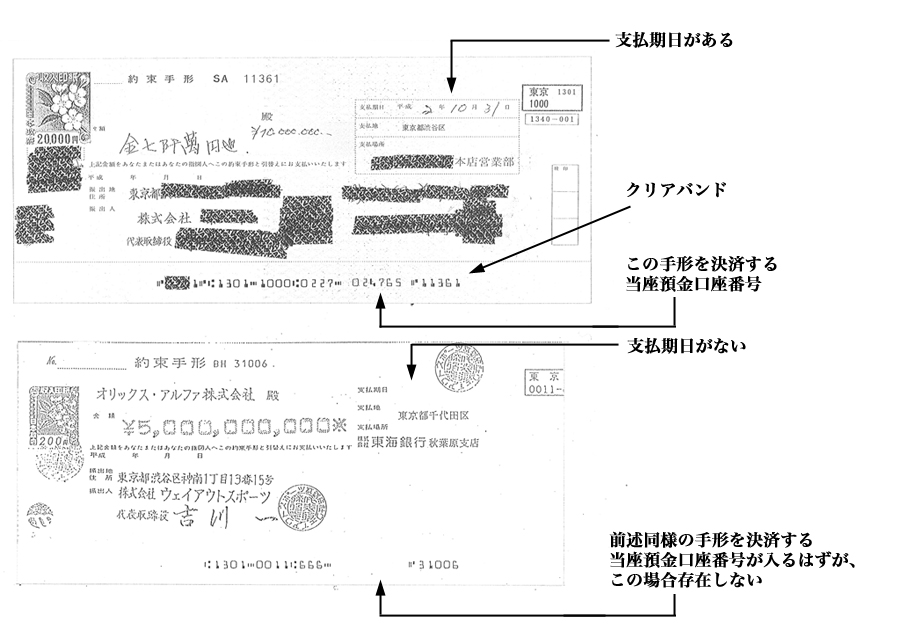

(ウ) ここで本来の約束手形を確認ください。

当座勘定取引契約とは、当座勘定取引規定を承認してこれに基づいてなされるものであり、取引先の振り出した手形・小切手の支払を銀行に委託する支払委託契約と支払資金を銀行に当座預金として預けておく当座預金契約を主な内容とする複合契約である。

このような契約が締結されて初めて、銀行は取引先からの請求があった場合、当座勘定規定第8条4項に基づいて、銀行を支払場所とする当座預金口座(決済口座)が手形用紙下部のクリアバンドに磁気印刷された手形用紙を交付するのである。当座勘定取引契約がないのにこのような手形用紙を交付することは、これを用いて作成された手形を受け取った者が、当座勘定取引契約があるとの「誤信」を生ぜしめるものであるから、してはならないこととされている。

このような当座勘定取引がないのに、銀行を支払場所とする手形用紙を使って振り出される約束手形は、東海銀行秋葉原支店が(株)ウェイアウトスポーツに対して、手形貸付を行う場合に、銀行との間に当座預金取引契約がない借受人が差し入れるためにも使用されている。しかし、この場合は、東海銀行秋葉原支店が行内で貸付業務を行うときに(株)ウェイアウトスポーツが振り出すのであり、受取人は東海銀行である。

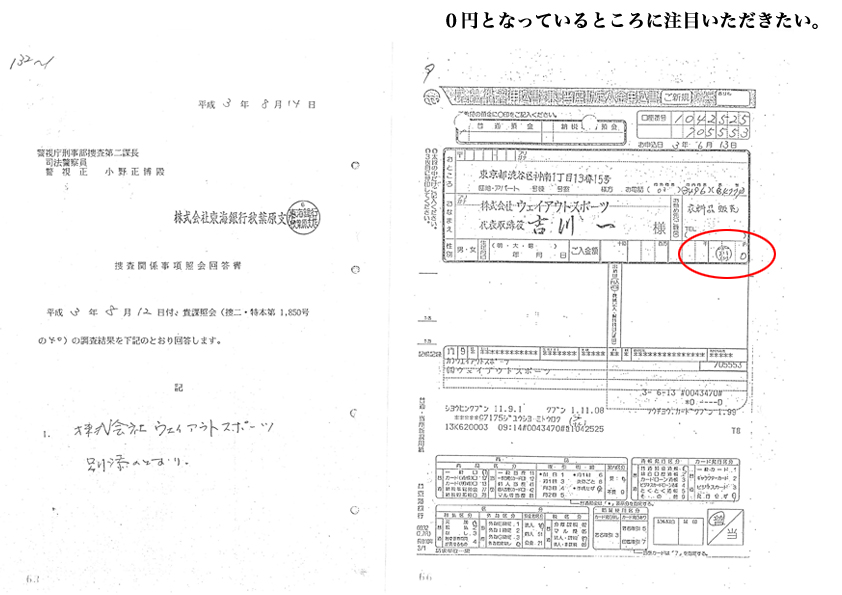

6-2.-(B) 0円口座の不思議

前記のとおり、この手形はその顧客(株)ウエィアウトスポーツに対する貸付用のものであるから、東海銀行秋葉原支店がこの手形の交付を受けたということは、手形振出人に対して、融資をしたということを意味する。

そしてまた、秋葉原支店はこの手形貸付先の名義で、普通預金あるいは当座預金がいずれも預金「0円」で作られているが、東海銀行秋葉原支店において0円の預金で普通預金や当座預金が作られた例は枚挙にいとまがない。

0円で預金が作られることは、あり得ないことであるが、このことは、東海銀行秋葉原支店がこれらの名義を利用して「BIS規制8%」クリアのために、名義人(株)ウェイアウトスポーツの意思によらず預金を作ってきたことを示している。

即ち、預金契約は、消費寄託契約の一種であるから、その成立には、預金者の預金の意思と現実に金銭を預託するという要物性の要件を満たすことが必要である。そのため銀行では預金者の意思確認をすること、その方法、金銭の受け入れについてこと細かく規制されている。

ところが、東海銀行秋葉原支店は、これらの規制に反し、名義人(株)ウェイアウトスポーツの預金をするという意思表示がないのに、勝手に、しかも資金がないのに、預金を作るのである。それが許されたのは、これが「BIS規制8%」クリアのためだからであり、大蔵省も特別に認めたことだからである。

(エ) 0円口座を確認ください。

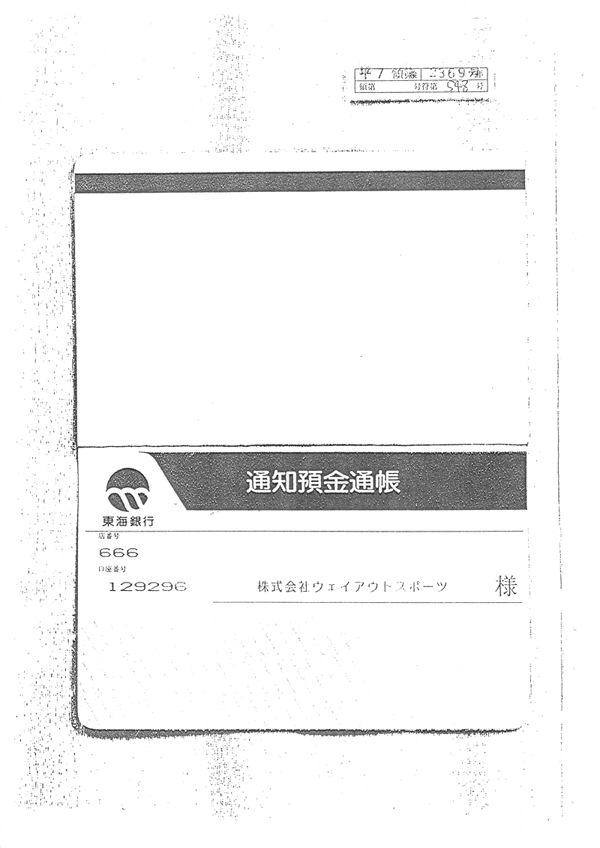

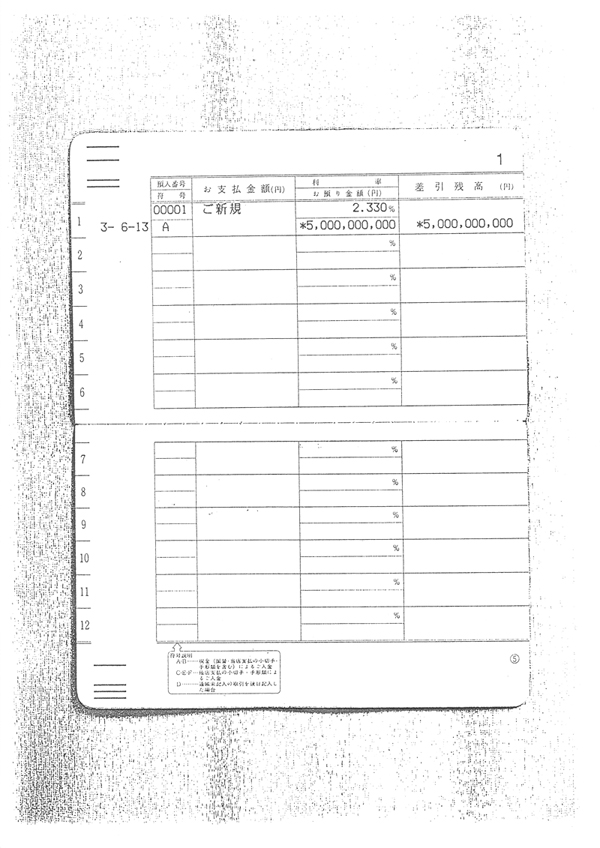

6-2.-(C) 通知預金の意味するもの

東海銀行秋葉原支店は、このようにして作られた同支店のダミーの普通預金あるいは当座預金の口座から、通知預金を作り出し、そのことによって通知預金がダミーの意思によって作られた風を装う。東海銀行秋葉原支店は、この通知預金を前記手形貸付の担保とするものである。この通知預金は、50億円もの巨額をいつでも払いますよ、という期日無指定の預金であって、経済社会において現実に存在することの絶対ないものである。「BIS規制8%」クリアの操作用に特別に作られたものである。

(オ) 通知預金通帳をご確認ください。

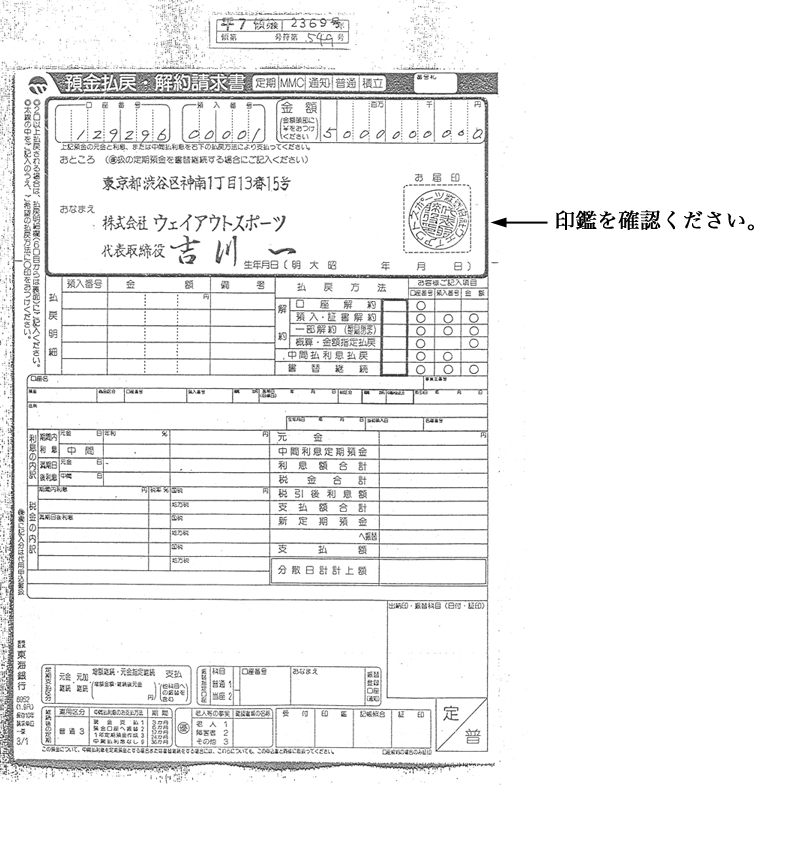

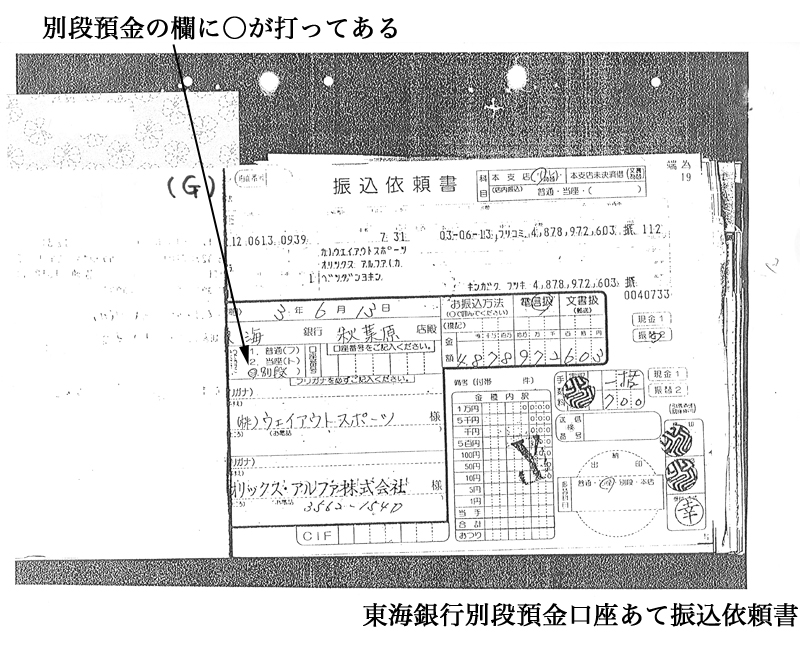

6-2.-(D) 預金払戻解約請求書の交付が語る事実

東海銀行秋葉原支店は、この特別の「BIS規制8%」用の手形とその担保である通知預金をノンバンクに譲渡し、ノンバンクは、この手形を割引く形を取る。この手形と預金の譲渡は、手形、預金通帳(証書)及び預金名義人の銀行届出印が押捺された預金払戻解約請求書の交付によって行われる。この預金払戻解約請求書の交付こそ、東海銀行秋葉原支店からノンバンクへの預金債権譲渡の証拠であり本件においてノンバンクによる預金名義人への融資と通知預金について質権設定がなされたのではないことの証拠である。(質権設定の形を取ったのは、指名債権譲渡方式であり、預金名義人の債権者による預金債権差押等を防ぐためである。)

(カ) 預金払戻解約請求書を確認ください。

※取引関係書類 (ア)約束手形 (オ)通知預金通帳 (カ)預金払戻解約請求書これらが一体となって「約束手形債権」つまり東海銀行が「BIS規制8%」クリア目的用に作成した「一般貸出債権」流動化目的とした「他行預金担保債権」なのである。当然預金債権は「指名債権」であるから質権を用いた民法363条、第364条、第467条に則して実行したのである。

(キ) 質権設定承諾書を確認ください。

※押切印では「協力預金」資金融資の融資金を用いた「預金」を「拘束」をするのであれば、不自然であり、論外なのである。支店長印でなければならないのである。

そもそも「預金預入番号―00001」不存在では論外なのである。

この質権設定承諾書の存在は、前述した通り、金融機関内で形式的に預金名義人の債権者による預金債権者差押等を防ぐために民法467条「指名債権の譲渡」確定日付を取得するのであり、柳俊夫検察官、貴殿の起訴状(一)(二)(三)「公訴事実」主張は、「協力預金」の資金融資とかその融資金をもってする通知預金への質権設定を銀行が承諾して預金を拘束する」であるが、「協力預金」そのものを質権設定承諾書で預金拘束する目的であるのに預金の存在を立証すべき「預金預入番号―00001」が不存在では、単なる通知預金口座つまり「口座」の拘束を行うことになり論外なのである。

すなわち、東海銀行内「一般貸出債権」作りの時に使用した銀行員による資金流用を立証した「預入番号―00001」不存在「不正」、そして「預入番号―00001」存在「正規」つまり預金存在を東海銀行内で銀行員が流用した「不正」流用しない「正規」を表した質権設定承諾書をコピー偽造して、まったく別な犯罪構造である詐欺罪を机上で作り上げ勝手に預金拘束話を捏造しても「マンガチック」になるだけなのである。(後に客観的諸証拠で立証する) 。

ノンバンクは、東海銀行秋葉原支店からこの約束手形を受け取るが、金融業者として、これが経済社会においては現実に存在し得ないものであって、「BIS規制8%」クリアのための操作用に特別に作り出された手形であること、その担保となる預金も、期日無指定のものであって、この操作のためだけの預金であることを十分に承知している。また、50億円の約束手形は、東海銀行にとって重要な財産であり、かかる財産の譲渡は銀行員が1人ではなし得るものではない。銀行本部の了解と指示の下に行われたと考えて初めて納得できるのである。

6-2.-(E) 銀行間で便宜扱い

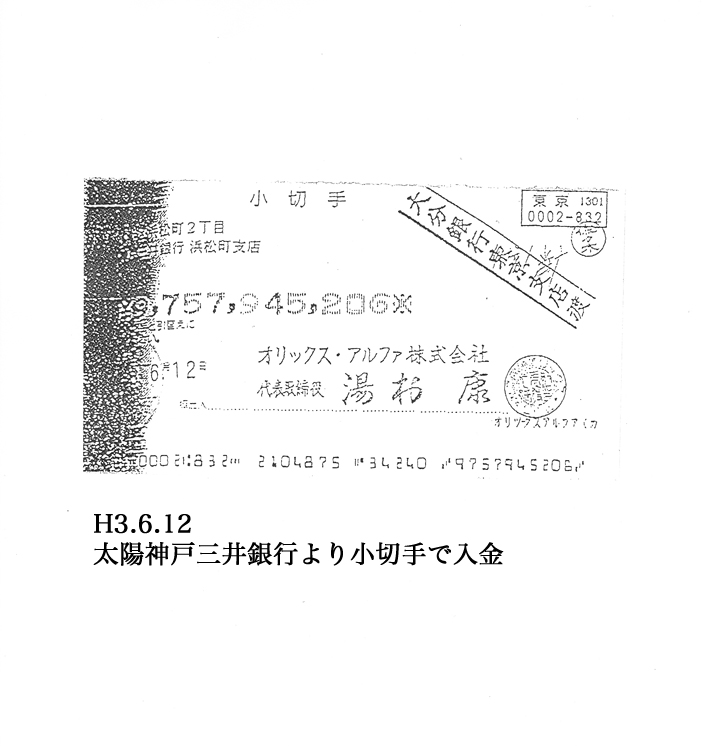

オリックスアルファ(株)は、特別な「BIS規制8%」用の手形を受け取るとともに、「BIS規制8%」用の実績づくりの行動を開始する。

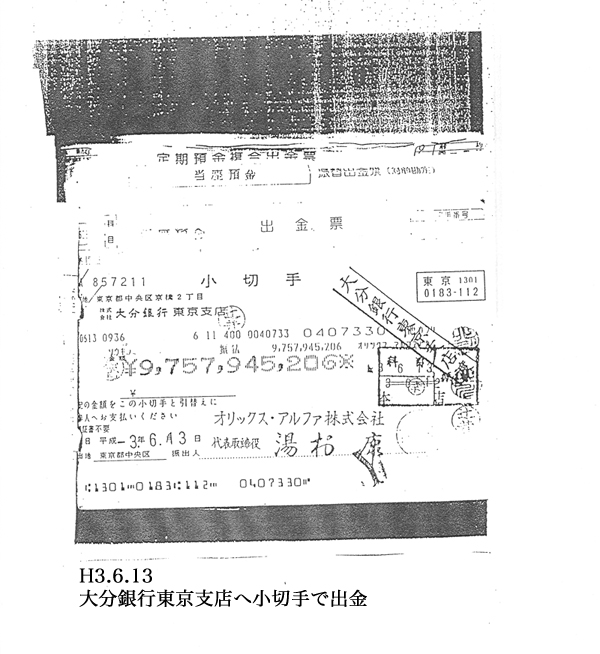

起訴(一)の事実においては、オリックスアルファ(株)は、平成3年6月12日、「BIS規制8%」用の特別な手形を受け取るや、小切手一通(太陽神戸三井銀行浜松町支店を支払人とするもの)を振り出し、これを大分銀行東京支店の自社の当座預金口座に入れて、「BIS規制8%」用実績づくりの準備をする。 即ち、オリックス・アルファ(株)はこれにより、同支店を支払人とする小切手を振り出すための残高作りをするのである。

そして、翌6月13日、オリックスアルファ(株)は同支店を支払人とする自社振出の前記太陽神戸三井銀行を支払人とする小切手と同額の小切手により、東海銀行秋葉原支店に手形割引金送金の手続を東海銀行別段預金としてとるのであるが、大分銀行東京支店がこれに協力し便宜な扱いをするのである。

同様のオリックスアルファ(株)の行動、大分銀行東京支店の便宜な扱いは、過去にも全く同様に繰り返されており、ルーティン化されたものであることを物語っている。

以上のとおり、手形を受け取るや小切手を振り出したオリックス・アルファ(株)の行為は、(株)ウェイアウトスポーツ等に融資したのでは全くなく、東海銀行秋葉原支店別段預金口座に手形割引代金を送金した手続を行うことによって、「BIS規制8%」クリアのために協力したことを示している。 (後に「騙取」について客観的立証諸証拠で詳細に立証する)。

(ク) 資金の流れを確認ください。

6-2.-(F) 「BIS規制8%」クリア用実績作りは昭和63年ころ始められる

このように、手形と預金により行われた「BIS規制8%」クリア用実績づくりは、前記のとおり「BIS規制8%」のわが国での適用が報じられた昭和63年から始められた。特に注目すべきは、東海銀行秋葉原支店ばかりでなく、富士銀行赤坂支店においても同様の操作が、同様の時期に始められ、それが同様に繰り返され、同様の経過で規模が拡大していったことである。東海銀行秋葉原支店と富士銀行赤坂支店におけるこのような実績作りの状況は、次に示すとおりである。

相互に何らかの関係のない東海銀行秋葉原支店の銀行員と富士銀行赤坂支店の銀行員が、ほぼ同じ時期からほぼ同様に扱いの規模を拡大していったことが明らかである。これはこの両銀行において「BIS規制8%」クリアのための実績づくりが行われていたことを明瞭に示すものである。

相互に何らかの関係のない東海銀行秋葉原支店の銀行員と富士銀行赤坂支店の銀行員が、ほぼ同じ時期からほぼ同様に扱いの規模を拡大していったことが明らかであり、これはこの両銀行において「BIS規制8%」クリアのための実績づくりが行われていたことを明瞭に示すものである。

(ケ) 実績表を確認ください。

前述したように、本件手形は、「BIS規制8%」クリア用以外にこの世に存在し得ない特別のものであり、その担保となる通知預金も「期日無指定でいつでも払います」という経済社会で存在することのあり得ない、「BIS規制8%」クリアのための特別な預金であって、オリックスアルファ(株)は、金融業者としてそのことをよく知っているのであるから、東海銀行秋葉原支店への「協力預金」などではないのである。驚くことにこの手形割引金送金は、何よりも二審で東京高検検察官が補充捜査により明らかにしてくれたことである。このような「BIS規制8%」クリア目的操作の過程に名義人は介入できない。そもそも本件起訴事実の基礎をなす取引が存在しないのであり、そこにオリックスアルファ(株)に対する「欺罔」も「誤診」も当然「騙取」などあり得ないのである。そもそも、検察官の起訴した詐欺の犯罪が行われる舞台が存在しないのである。

6-2.-(G) 小切手の振出しが特別な取引を証明

さらにいえば、オリックス・アルファ(株)が手形を受領した平成3年6月12日に、太陽神戸三井銀行浜松町支店を支払人とする小切手を振り出した事実は、全てルーティン化された東海銀行本部指導の下での「BIS規制8%」対策としての操作、そのための特別な手形の存在と意味を明らかにするものであった。東京高検検察官は、補充捜査の結果、約束手形帳交付簿によって、このような特別な手形が、255枚も存在することを立証したのである。

後述するとおり、これにより東海銀行挙げての「BIS規制8%」クリアのための操作をしていたことが明らかなのである。しかし、このように本件の真実を証明するこの小切手振出の事実は、一審公判廷においては全く証拠に出ていなかった。甲16号証の捜査官による捜査関係事項照会と同じ照会をし、同支店のオリックスアルファ(株)の当座預金口座の当座預金元帳を入手したうえ、これに基づく再度の照会によりこの小切手の写しを入手して初めてこれらの証拠の存在が明らかになったのであり、この東京高検検察官の補充捜査によって、裏付けられたのである。

もし、この事実が柳俊夫検察官指導の捜査段階において明らかにされていたら、真相はその時点で明らかにされ、東海銀行の告訴と虚偽の自白という金融機関・検察官の作りに振り回されることなく、これほどまでに時間をかけた無駄な訴訟が続けられることはなかったのである。平成3年12月25日など遅い時期ではなく、捜査開始早々の時点から大分銀行に対して捜査関係事項照会がなされ、これに対する回答によって、融資金の原資が小切手を用いた真相が捜査機関による刑事訴訟手続で本来明らかにされるべきものであったのである。

甲16号証の照会書には当座預金元帳を明記してその写しを求めているのに、甲17号証の回答書には、当座預金元帳が添付されるべきなのに「取引明細書」に「スリ替え」られているのである。本来なら捜査機関としてはなんとしても大分銀行東京支店に当座預金元帳の写しを提出させるのが捜査機関の職責であり当然のことである。

当座預金元帳の写しの提出を求めたのに「取引明細書」と「スリ替え」を行った捜査機関が、故意にこの小切手振り出しの事実を隠したのである。この事実は、検察官が本件が「BIS規制8%」用の特別な数字の実績づくりの操作以外のなにものでもないことを知りながら、あえて詐欺、有印私文書偽造の犯罪を作り上げて起訴をしたことをなによりも明瞭に示すものといわなければならない。

1 | 2 |