第ニ章「本件の真相」

本件捜査の端緒である「告訴状」の不自然さ

3-1. 融資金の流出のみが捜査対象

まず皆様にご理解いただきたいのは、本件捜査の端緒が東海銀行による「告訴状」であり、「東海銀行秋葉原支店の金が、銀行員により銀行外に流出し、費消された」ということから告訴手続がとられ、捜査の中心はその金の流出に向けられたことである。流出金の原資が何であり、その金がどのようにして東海銀行内にあったか、更に言えば「入金されたか」についての捜査が行われなかったこと、いや「できなかった」ことなのである。

(ア)平成3年7月29日付 東海銀行 告訴状(甲1号証)を検証ください。

「東海銀行による告訴状」

3-2. 告訴状にその根拠(証拠)が示されていない

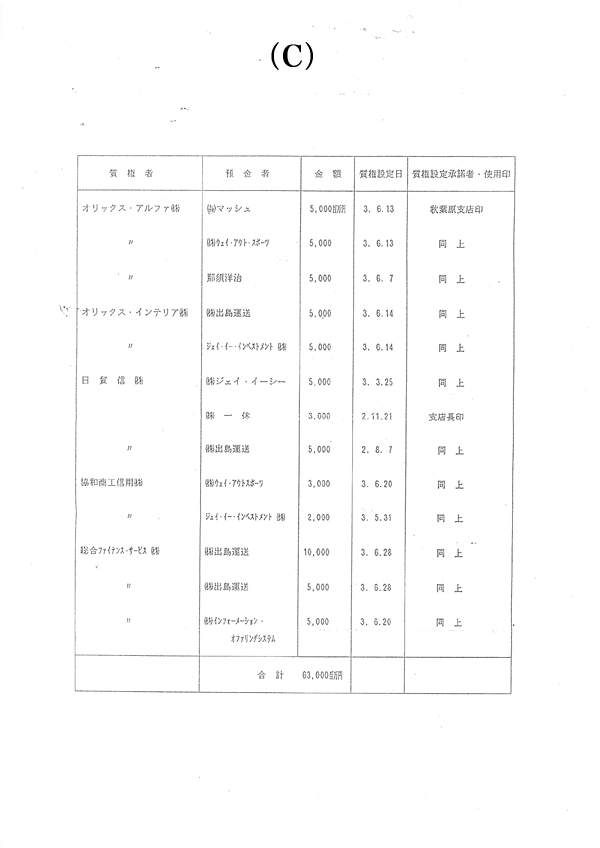

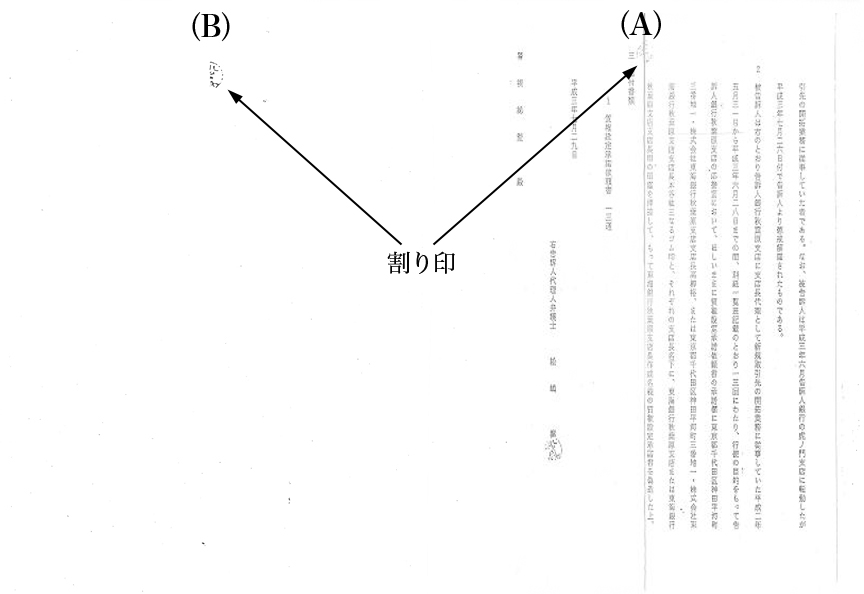

ご注目願いたいのが(C)なのである。

検察官立証証拠甲1号証である「告訴状」に「質権設定承諾依頼書」(以下、「質権承諾書」という)原本13通が添付されていないのか「告訴状」には「三、添付書類 1 質権設定承諾依頼書13通」と記載されているのである。ところが「質権設定承諾書」(原本)が添付されていないのである。

以下(A)(B)(C)で説明する。 (C)は誰が見ても判る通り「質権者リスト」(13通)はコピー偽造立証証拠作りなのである。すなわち甲1号証からコピー偽造立証証拠作りが行われてきた証左である。

「告訴状」にある弁護人の割り印が「質権者リスト」とまったく合わないのである。本来であれば、(B)と(C)の間に「質権設定承諾書」(原本)13通が添付されているはずなのに、(C)コピー偽造「質権者リスト」(13通)作りが行われて「スリ替え」で添付されているのである。明らかに「質権設定承諾書」(原本)と「スリ替え」が行われた証左なのである。

公開質問1 改めて、柳俊夫検察官、貴殿に公開質問するものである。 この詐欺事件を立証すべき捜査の端緒となる告訴状に添付された偽造「質権設定承諾書」(13通)の「原本13通」を何故添付できないのか。

告訴状に添付された偽造の「質権者リスト」に記載された「質権者」は金融取引では「東海銀行」であるのに「各ノンバンク」とした「スリ替え」行為こそ捜査機関のコピー偽造による立証証拠作りとするメカニズムであり、捜査機関による職務犯罪行為の端緒であることを断言する。

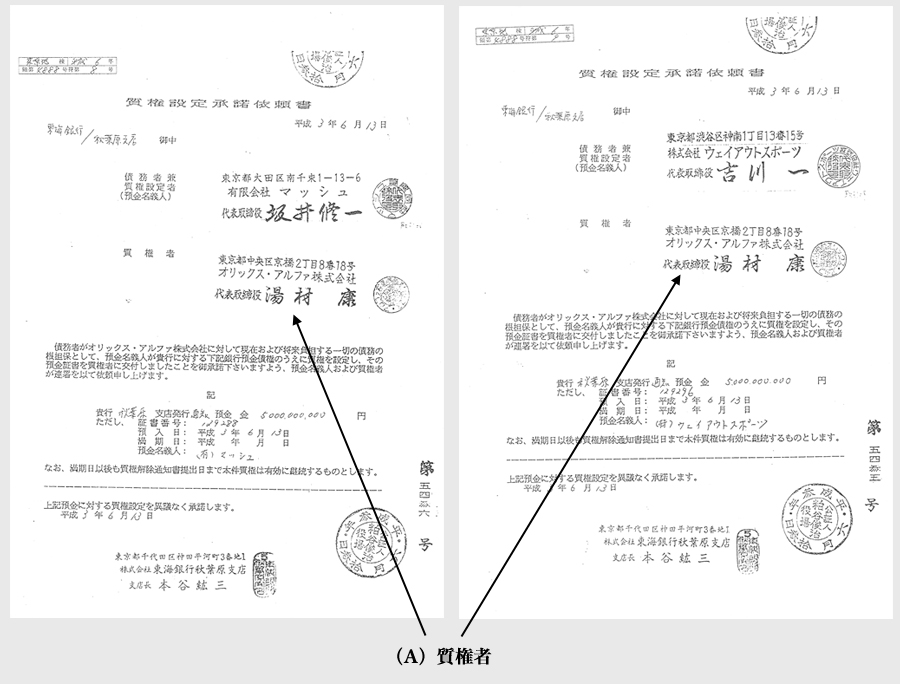

(イ) ここでコピー質権設定承諾書をご検証ください。

この本来であれば、(A)質権者が東海銀行であるのに「質権者オリックスアルファ(株)」のコピー偽造の「スリ替え」の事実を後に客観的諸証拠で詳細に証明するものである。

※なお起訴当日には、このコピー偽造「質権設定承諾書」(原本)は提出されず、公判で弁護人による再々の(原本)開示申請により、やっと平成7年11月24日それも写真の(原本)が東海銀行から提出されたのである。これも当然、「写真」による偽造なのである。

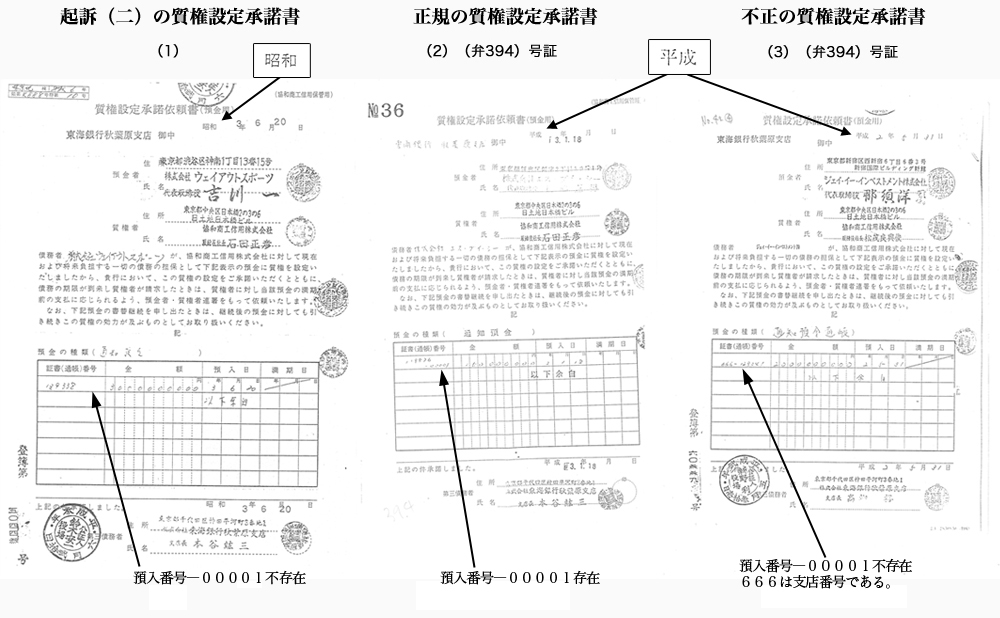

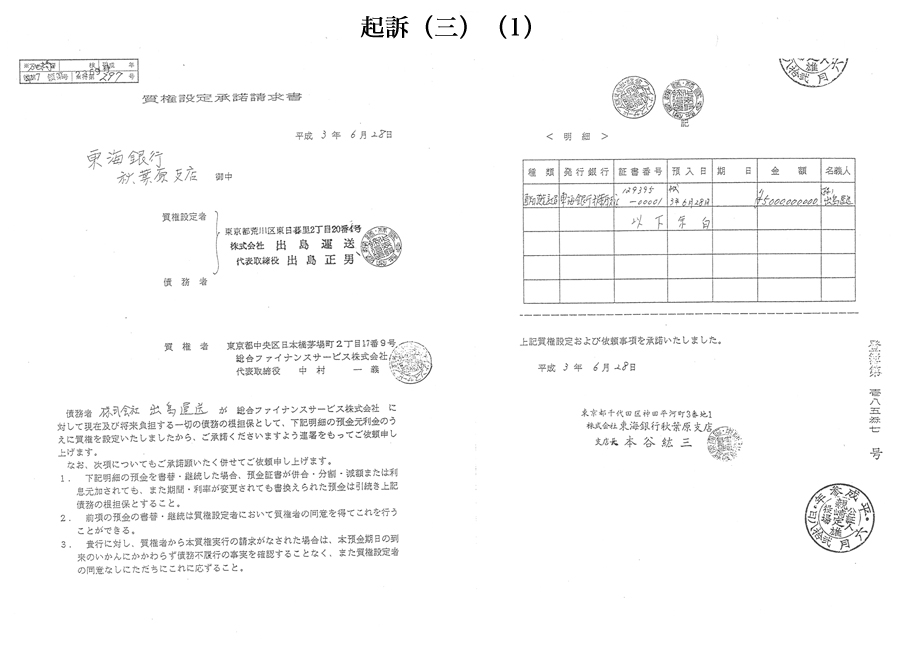

3-2.-(1) 金融機関ではあり得ないマンガチックな質権設定承諾書

(1) これは起訴(二)に用いられた「有印私文書偽造」立証証拠である。まず作成日を確認していただきたい。「昭和」となっている。そして、この「昭和」を公証人役場が認めている。ただ呆れるのは、(2)(3)弁394号証立証の通り「昭和」と「平成」の違いである。協和商工信用(株)が会社で作成している「協和商工信用保管用」の質権設定承諾依頼書(預金用)この用紙が「昭和」と「平成」となることはないのである。まさにこれこそ後から急に本件起訴(二)用として行われたコピー偽造なのである。なにより呆れるのは、後日詳細に立証するが、(1)(2)弁394号証の違いを確認していただきたい。「預入番号―00001」不存在と「―00001」存在である。

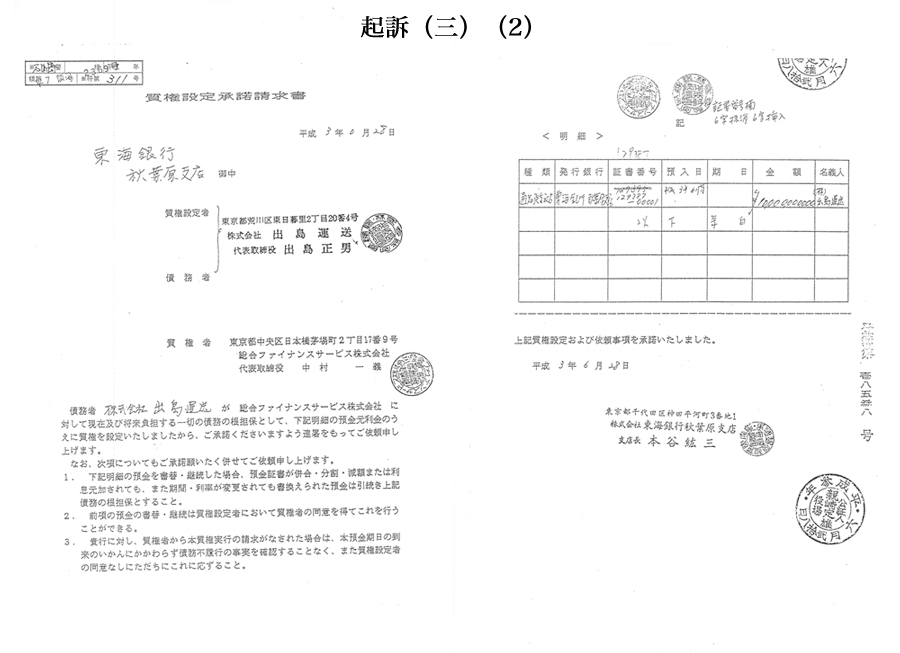

(2) これは「正規」取引の質権設定承諾依頼書(預金用)である。平成3年1月18日である、預金「預入番号―00001」存在である。注目していただきたい。公証人確定日付が存在しない。まだまだこの「質権設定承諾書」には、不自然、不合理なコピー偽造立証証拠が多数あるが、後日公開質問で明らかにするものである。

(3) これは融資金の流れ「チャートNo.42」、刑事手続で事件関係者全員が起訴事実を認めて有罪となっている「質権設定承諾書」では(1)同様確定日付が存在している。すなわち起訴事実を認めている法廷の立証証拠と否認事件の法廷立証証拠が違う事実なのである。何よりも「預入番号―00001」不存在である。後に詳述するが、「協力預金」名下の資金融資とした預金担保融資を実行した協和商工信用(株)は自らの融資金で作成された(1)30億円、(3)20億円、この「協力預金」を預金拘束する「質権設定承諾書」のもっとも重要な「預金」を立証する「預入番号―00001」不存在を「不正」、(2)「預入番号―00001」存在を「正規」と自ら立証しては、協和商工信用(株)は詐欺事件の被害者にはなれないのである。

(1) 通知預金口座129338、これでは単なる「口座」である。

(2) 通知預金口座128876-00001、これが「預金」である。

(3) 通知預金口座666―128041、単なる秋葉原支店の「口座」である。

すなわち「666」は秋葉原支店のコード番号なのである。

本当に呆れます。柳俊夫検察官、貴殿が用いた「質権設定承諾書」は、ノンバンク協和商工信用(株)詐欺事件の被害者が、自ら「―00001」存在と、「―00001」不存在で「正規」と「不正」を立証したのである。これほど「マンガチック」なコピー偽造立証証拠「質権設定承諾書」が存在しているのである。

何故このような結果になったのか。簡単に立証すれば協和商工信用(株)は東海銀行秋葉原支店から金融機関内限定「BIS規制8%」クリア目的用資金「100億円」の融資枠をもらっているからなのである。

つまり東海銀行からの「御下命」となれば、協和商工信用(株)は何でもコピー偽造して捜査機関に提出するのである。(後日、詳細に立証するものである。)

3-3. 検察は公判維持のため、約1年後に再々逮捕した

3-3.-(1) 再々逮捕にハンストで抗議

これが平成5年3月3日実行された追起訴150億円なのである。

この150億円の詐欺罪を検察は本件公判起訴(一)(二)を維持する目的で行ったのである。公判が維持できなくなった原因は、平成4年12月22日一審第7回公判銀行員の検察官主尋問そして弁護人の反対尋問で銀行員が弁護人から弁護人立証証拠弁1号証、資金繰表を用いた尋問で「チャートNo.1」~「チャートNo.75」まで一件、一件の「協力預金」の取引内容と損失金発生そしてルーティン化された融資金の流れを追及した結果、「約束手形」を用いた取引が存在していた真相と何よりも本件起訴(一)(二)の被害金130億円が私の取引口座と立証されていた住友銀行ツインビル支店(株)エーデル普通預金口座に7日間しか存在せず、またそのまま東海銀行に送金されている事実が判明したからである。

つまり詐欺事件の被害金を一銭も私が使用していない事実が弁1号証客観的証拠「資金繰表」で立証されたのである。この弁1号証「資金繰表」は別の東海銀行事件で全てを認めている法廷で検察立証証拠として提出され、甲号証となっている事実を弁護団の弁護人が見逃すことなく入手したものである。私は、東海、富士不正融資事件の全ての法廷に弁護人と速記者を入れていたのである。

検察官は弁護人から強く本件法廷での「資金繰表」の開示を要求されたのである。そして「正規」の「協力預金」資金融資取引チャート50(株)泰斗の件で用いられた「質権設定承諾書」による預金拘束手続の開示を強く要求し、検察側がこれらの開示ができないのなら「公訴取り下げ」をせよと裁判所に強く要求したのである。このとき公判判事の吉本裁判官は、私の弁護人たちによる強い抗議に対し検察に訴訟指揮した。その結果、検察の回答は前述の平成4年2月10日の再々逮捕だったのである。私があの万世橋警察署留置所で「ハンスト」を決意した理由なのである。(後日、このところは特に詳細に公開質問するものである。)

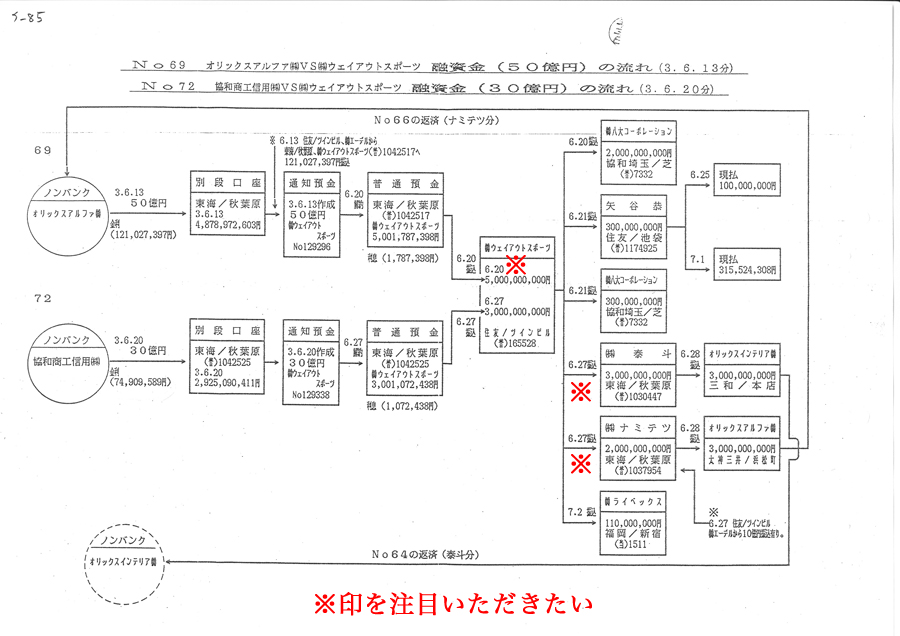

※印を注目いただきたい。

6月20日の50億円が7日後の6月27日に住友ツインビル支店から東海銀行宛に入金された証拠であり、まったく50億円は使用されず単に「散歩」を楽しんだのである。この事実こそ、金融機関内限定の「BIS規制8%」クリア目的用融資金の金融機関内限定としたシステム化なのである。

3-3.-(2) 再々逮捕も偽造証拠で行う

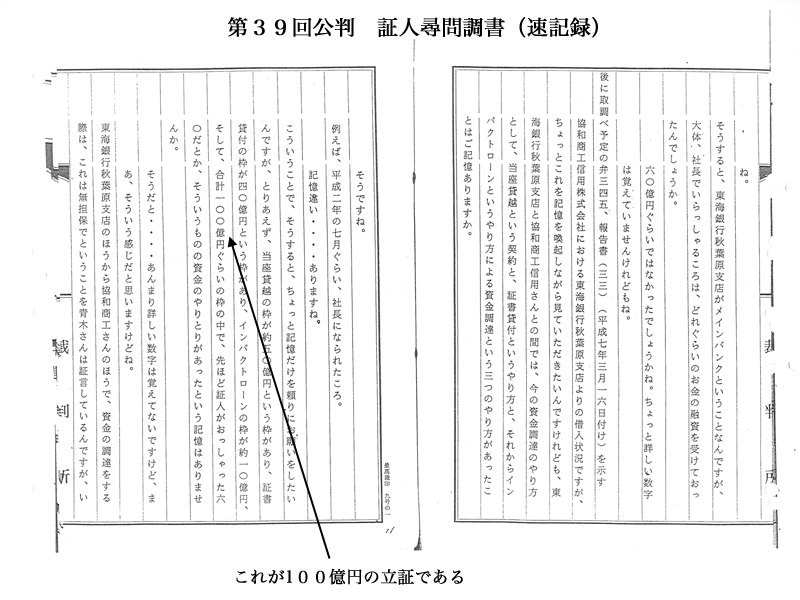

前述甲129号証は、平成5年3月3日の起訴事実の立証として事件に関与した融資の経過をまとめた検チャートなのである。つまり検察官が「資金繰表」はもう隠し通せないとして開示した平成3年9月18日萩生田勝ほか2名作成のチャートである「東海銀行秋葉原支店を舞台とした不正融資事件融資実態解明報告書」なのである。ちなみにこの萩生田勝は前述の『捜査二課』の著者である。

私は甲129号証(検チャート)捜査機関作成の基礎とした伝票類等客観的証拠の開示を検察官に要求したが開示されたのは、それから8ヶ月後のことであった。これら証拠を基にして私や弁護人、訴訟スタッフが解明・解析を行った弁241号証(弁チャート)を作成したが、捜査機関による客観的証拠の隠匿証拠の改ざん、預金元帳の切り張り、目にあまるものが存在したのである。(後日、公開質問で立証する。)

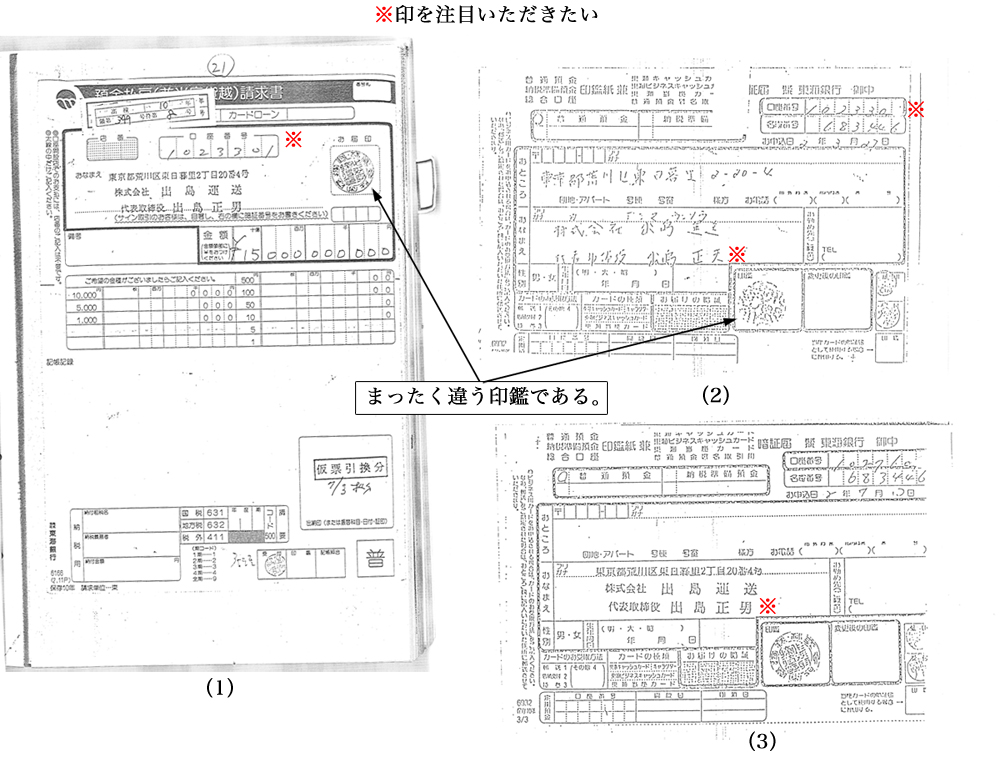

これは詐欺の被害金流出の立証証拠である。

注目していただきたいのは、「印鑑相違」なのである。

つまり捜査機関による泥縄式の刑事手続がこの起訴(三)で司法検察「最後の墓場」となったのである。

(1)普通預金口座番号1023301確認いただきたい。

(2)普通預金口座番号1023301銀行届出印である。

まず誰が見ても判る「印鑑相違」である。

あげくの果てに名義人が違います。名前が「正夫」である。

(3)確認ください。普通預金口座1027609の銀行届出印である。

今度は名前が「正男」なのである。

誰が見ても判る「印鑑相違」なのであるが、ここでもう一度(1)を確認していただきたい。

下部「受付印」は、犯罪者となった個人の銀行員以外の行員なのである。つまり前述の東海銀行の「告訴状」は虚偽なのである。申すまでもなく、我が国の銀行法では「普通預金の払出しは銀行が交付した預金通帳とあらかじめ届出た印鑑ないし暗証番号の呈示により行う。」と、ある。

届出印と違う印を使用して詐欺を銀行内で個人の銀行員が犯罪を実行するときにすぐに発覚する元となる届出印と違う印鑑をわざわざ使用する間抜けな詐欺犯がどこの世界にいるか。それも15円でも150円でもなく、150億円なのである。あきれます。論外なのである。

東海銀行は個人の銀行員による流用として告訴したが、何をもって犯罪というのか。犯罪とする以前に受付印を押捺した銀行員が出金すべきではないのである。(後日、この件は東京高裁の記録を用いて詳細に公開質問を行うものである。)

個人の犯罪者である銀行員ではない別な銀行員が押捺していることは銀行ぐるみの支店ぐるみの堂々たる巨額資金流用の証左となるのである。すなわち、支店内でシステム化された「巨額融資取引」が民事・商事の取引として約5年以上継続されていたことの証左なのである。

|