第ニ章

本来の真相

2.一般貸出債権(有価証券偽造)が捏造されたその方法

秋葉原支店「特別プロジェクト」で一般貸出債権(有価証券偽造)が捏造されたその方法を、以下客観的証拠を用いて公開する。

大蔵省指示により東海銀行秋葉原支店が、「BIS規制8%」クリア操作を行った「特別プロジェクト」内特殊取引で名義人の知らない「借名口座」を用いた借受名義人の「巨額架空預金」作成と流用こそ、まさに「バブル」であり、あまりにも銀行の身勝手な「貸出資産」捏造であり、「有価証券偽造」とする、不正腐敗による「特別プロジェクト」内特殊取引であり、この「真相」は重大であり、「バブル経済社会の元凶」なのである。この事実が公にされたならば、我が国銀行に対する国際社会の信用を失い、ひいては日本経済に極めて大きな打撃を与えかねない類のものであったのである。

現在の日本社会が閉塞した状況に置かれていることからも、この「真相」を隠蔽して事件を捏造した体質が、いかに金融経済社会の危機的状況を招いているか全て歴史が証明したことなのである。

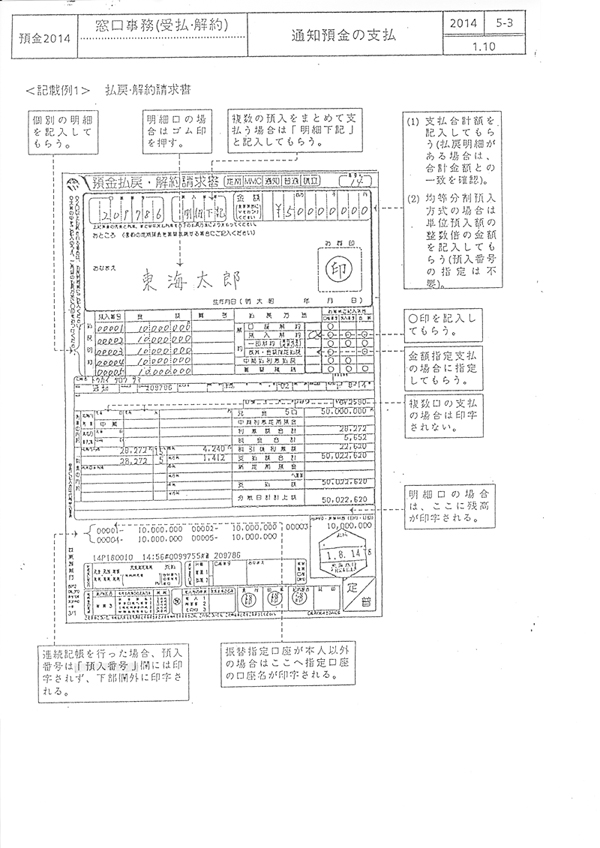

検証ください。これが前述[A図 (1)]一般貸出債権、つまり「貸出資産」と捏造された「約束手形債権」一式(CP)金融商品なのである。

![[A図 (1)]](images/p14_a.jpg){kind=link}

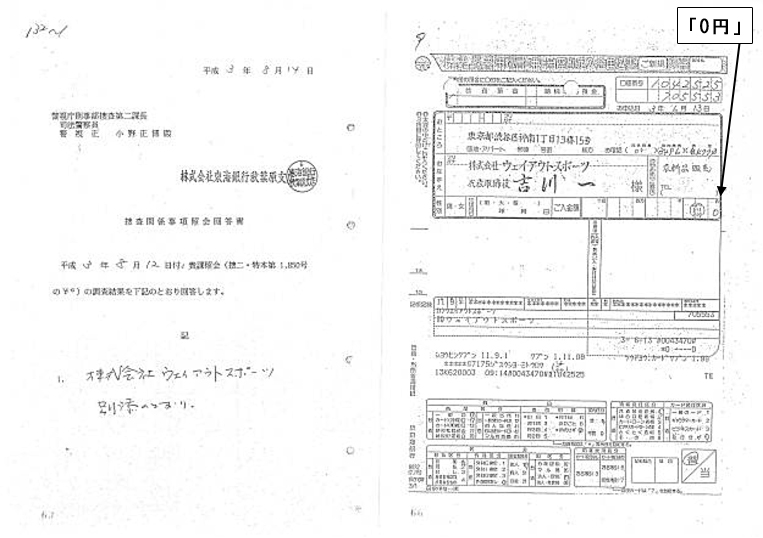

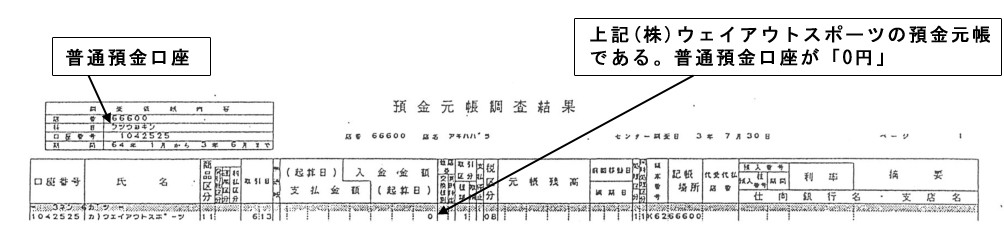

2-1.≪0円の普通預金口座の作成≫

「借名口座」による「架空預金」作成と借受名義人と仕立て上げられた(株)ウェイアウトスポーツの証左である。

まず検証ください。「0円」の普通預金口座作成である。

秋葉原支店が勝手に借受名義人と仕立てた(株)ウェイアウトスポーツの意思によらずに普通預金口座を「0円」で「借名口座」を開設したのである。「特別プロジェクト」で、一般貸出債権つまり自己資本比率向上につながる「貸出資産」を作成する目的である。すなわち預金契約は消費寄託契約の一種であるから、その成立には預金者の預金の意思の存在と、現実に金銭を預け入れるという要物性の要件を満たすことが必要である。

ところが秋葉原支店ではこれらの規制に反し、名義人の預金をするという意思表示がないのに勝手にしかも資金がないのに預金を作るのである。これこそ、銀行が勝手に名義人の知らない「借名口座開設」を実行した証左なのである。それが何年間も何十件もシステム化に至るまで許されたのは、これが「BIS規制」クリア操作だからであり、当然大蔵省も特別に認めた「特別プロジェクト」だからである。

「架空預金」を預金担保とした預金担保融資取引「秋葉原支店⇔借受名義人」を捏造し一般貸出債権としたのである。

2-2.≪秋葉原支店が「特別プロジェクト」で「仕掛け」として実行した「有価証券偽造」の実行≫

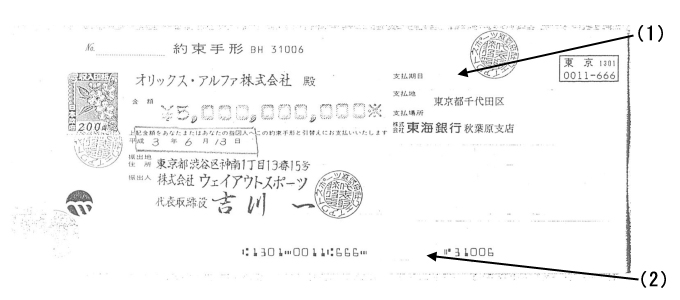

検証ください。以下(1)~(4)が一般貸出債権とした「約束手形債権」一式(CP)金融商品を東海銀行の指示で秋葉原支店が「特別プロジェクト」で「仕掛け」として「借受名義人」(株)ウェアウトスポーツを用いて実行した「有価証券偽造」立証証拠なのである。

この約束手形一葉を素直に経済の常識で検証ください。「有価証券偽造」はすぐ判明するはずです。秋葉原支店が最初から支払場所として印刷された、決済口座の番号が印字されていない、同銀行がその顧客に貸付をする際に徴する約束手形用紙により、秋葉原支店が「借受名議人」と仕立てた(株)ウェイアウトスポーツと預金担保融資取引を行った証左である。(株)ウェイアウトスポーツはこの約束手形用紙をもっていない。

一般経済社会において、(株)ウェイアウトスポーツは資本金600万円、経常利益300万円の株式会社であって、そもそもが秋葉原支店として、これまで何の取引もなく50億円の預金担保融資を行う「理由」そのもが存在しないのであり「BIS規制8%」クリア操作のために「借受名義人」と仕立てるだけの目的だったのである。

※後に客観的証拠である秋葉原支店店舗貸付用「約束手形交付簿(36枚)」で約5年間に「特別プロジェクト」内特殊取引に246葉が使用されていた「BIS規制8%」クリア操作取引を立証する。

ここで一部「約束手形交付簿」を公開する。この「約束手形交付簿」が二審で開示されるまでは大変な時と努力が必要でした。刑事民事の一審法廷では弁護団の再々の開示請求に対して裁判所は絶対に開示してくれませんでした。

(1)約束手形(原本) 「甲214号証」 平成7年11月14日東海銀行より検察官に提出

支払期日無指定の一覧払、決済口座のないもの。その理由は、つまり約束手形と「質権」を用いて一体となった50億円の預金で何時でも決済するものなのである。

(1) |

まず「支払期日」を検証ください。 |

(2) |

決済口座が本来なら入るのであるがこれも「白地」でなければ、何時でも決済できる「預金債権」である50億円の通知預金通帳に預金払戻解約請求書(届出印が押捺されたもの)が一体となっている意味がないのである。つまり、「質権」を用いた「指名債権譲渡方式」で「預金債権」50億円の通知預金通帳とその預金払戻解約請求書を約束手形と一体にする目的で「決済口座」が存在しない「約束手形債権」一式(CP)「金融商品」としたのである。 |

ここではっきり断言する。

この約束手形は、「特別プロジェクト」内特殊取引で(株)ウェイアウトスポーツの知らない「借名口座」を用いた借受名義人(株)ウェイアウトスポーツ名義の「巨額架空預金」が作成され、預金担保融資取引「秋葉原支店⇔(株)ウェイアウトスポーツ」で作成された一般貸出債権である「預金」と約束手形が「質権」を用いて「指名債権譲渡方式」で作成された「約束手形債権」一式(CP)金融商品、つまり「有価証券偽造」なのである。

※オリックスアルファ(株)が受取人となっているのは「公開質問状」(6-4〜6-6)で立証したように平成4年1月16日実行債権譲渡契約による東海銀行との取引で裏書入となったので、その時ゴム印で受取人となったのである。つまり「特別プロジェクト」内特殊取引で作成した一般貸出債権(貸出資産)捏造隠蔽の不正会計処理を行った証左となった受取人なのである。当然、はじめから受取人は手形用紙を用意した秋葉原支店なのであり「白紙」のままだったのである。

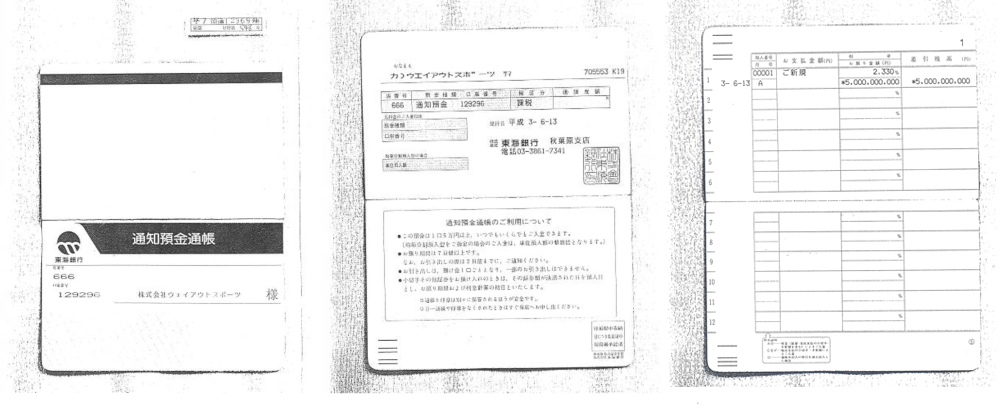

2.通知預金通帳「甲216号証」 「50億円預金担保債権」を立証したものである。

これが、(1)約束手形を決済する目的の「預金債権」50億円通知預金通帳である。つまり「預金債権」は「指名債権」なのである。

すなわち約束手形にその手形の決済金となる「預金」が一体となっていることを「質権」を用いた「指名債権譲渡方式」の確定日付による「質権設定承諾書」で「約束手形債権」一式(CP)「金融商品」としたものである。

現実の金融経済社会には存在し得ない「BIS規制8%」クリア操作として大蔵省も認めた金融機関内限定の「特別プロジェクト」内特殊取引だからこそ存在するものである。

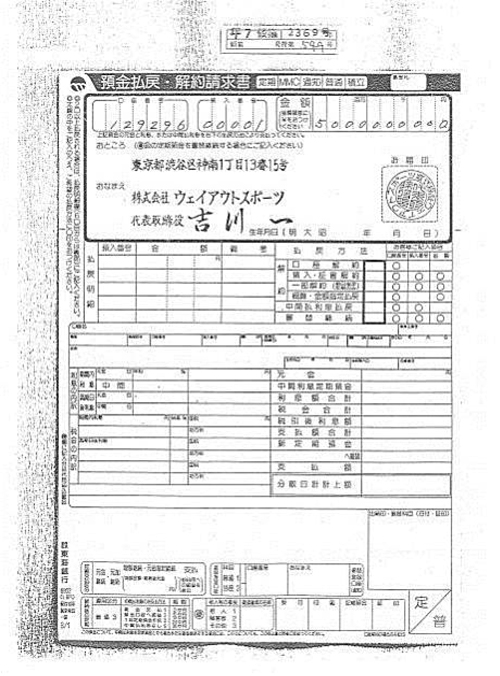

3.預金払戻・解約請求書「甲217号証」(原本)届出印が押印されたもの。

当然、通帳の届出印が押印された何時でも約束手形の決済資金となる50億円通知預金である「預金債権」として「通帳」とこの預金払戻解約請求書で何時でも払戻できることを証明したものである。決済口座がない「白紙」なのであるから何時でもこの約束手形と一体となった「50億円預金債権」で決済ができる「約束手形債権」一式(CP)「金融商品」とした「他行預金担保債権」一式なのである。

※この預金払戻解約請求書の存在こそ「詐欺事件」の「協力預金」名下の資金融資で作成された「50億円」の預金などでない「真相」である「BIS規制8%」クリア操作用の一般貸出債権である「約束手形債権」一式(CP)金融商品を立証した「50億円」の約束手形決済資金つまり「指名債権」である預金を立証するものなのである。公開質問状第一弾で立証したように検察官は「真相」を隠蔽する目的でこの「預金払戻解約請求書」そのものを平成3年12月26日オリックスアルファ(株)に対する捜査関係書類照会手続を悪用して隠蔽したのである。

これこそ、まさに検察官指導による職務犯罪行為なのである。

つまり「詐欺事件」の被害者であるオリックスアルファ(株)がこの「50億円」の通知預金通帳と預金払戻解約請求書を所持していれば「詐欺事件」は存在しないことは自明なのである。オリックスアルファ(株)は返済期日に秋葉原支店に行って「50億円」の通知預金を払い戻しすれば済むことなのである。

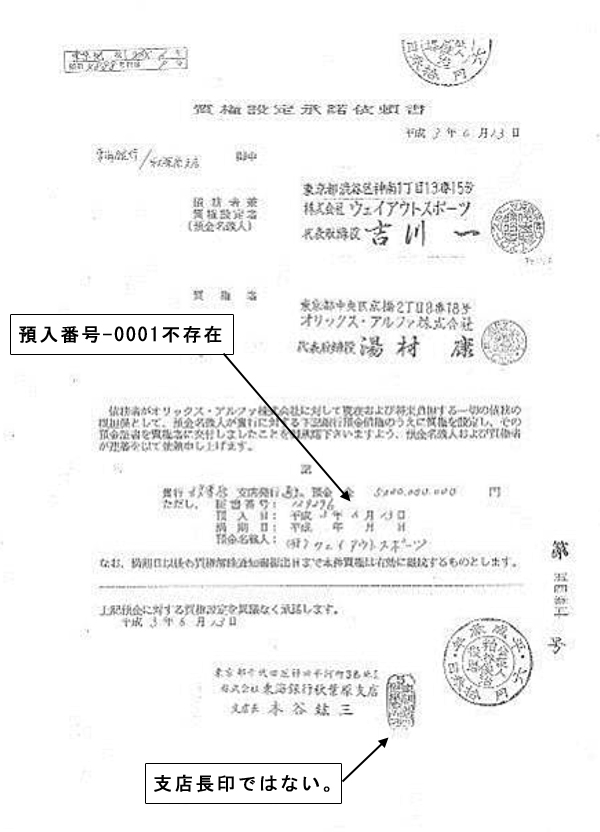

4.質権設定承諾書(※写真)(甲173「平成7年押 1259号の8」)

印が支店長印ではない。「押切印」なのである。「押切印」は銀行内部取引だけで通用する印である。この「押切印」こそ、秋葉原支店が「特別プロジェクト」内特殊取引「秋葉原支店⇔(株)ウェアウトスポーツ」で一般貸出債権を預金担保融資取引として捏造した証左なのである。

この捏造をそれぞれの権力が「真相」を隠蔽する目的で「質権設定承諾書」原本を用いて勝手にまったく別な個人の銀行員による犯罪構造を立証するコピー偽造立証証拠作りを行った証左なのである。

そのことを立証したのが「質権」の存在する目的、意味、結果なのである。本来の目的は「指名債権」と約束手形を「指名債権譲渡方式」の確定日付による「質権設定承諾書」で一体とすることなのである。意味は担保となる預金を「架空預金」として「質権設定承諾書」の預金証書番号129296が単なる通気預金口座番号であり「預金」を証する「預入番号-00001」不存在を立証したのである。結果金融機関内限定の一般貸出債権(貸出債権)である「約束手形債権」一式(CP)捏造を秋葉原支店「特別プロジェクト」内特殊取引で行って貸出資産の売却による資産の圧縮で自己資本比率向上操作を行っていた「真相」が立証されたのである。この「真相」を隠蔽するためそれぞれの権力が何が何でも個人の銀行員による「有印私文書偽造同行使」の犯罪を作り上げる目的で勝手にコピー偽造の「質権設定承諾書」を用いた立証証拠と捏造したのである。

※ここで「公開質問状」(8-3〜8-6)の一部を検証ください。

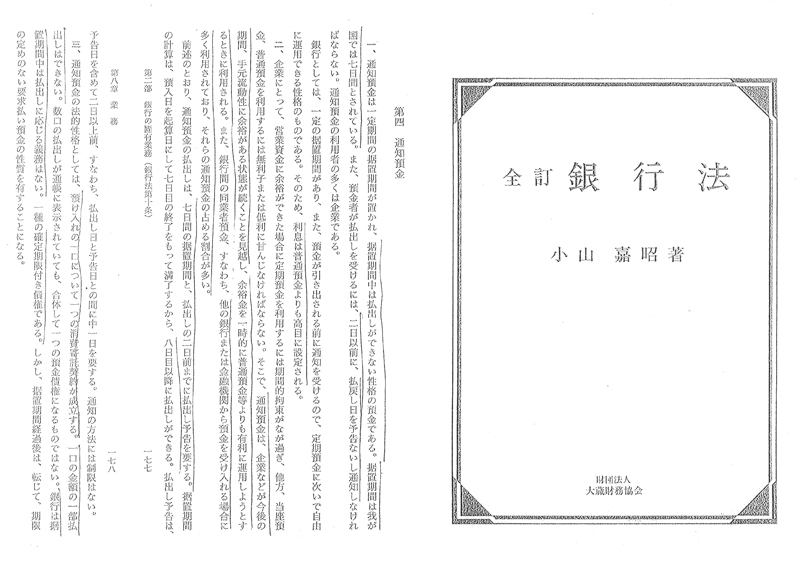

(イ) まずここで確認してください。銀行法、検証ください。

通知預金の法的性格としては、預け入れの一口について一つの消費寄託契約が成立する。一口の金額の一部払出しはできない。数口の払出しが通帳に表示されていても、合体して一つの預金債権になるものではない。銀行は据置期間中には払出しに応じる義務はない。一種の確定期限付き債権である。しかし、据置期間経過後は、転じて、期限の定めない要求払い預金の性質を有することになる。

(ウ) そして東海銀行内手続。検証ください。

東海銀行ではかならず、当時(平成3年)定期預金「預入番号-001」そして通知預金は「預入番号-00001」として一口の預金消費寄託契約を預金者と行っていたのである。すなわち「預入番号」の存在しない口座番号129296は通知預金口座番号なのである。つまり、ノンバンクは自ら「架空預金」である単なる「口座」を立証させていたのである。

この1 ~ 4が、取引関係書類一式(原本)で立証した、「BIS規制8%」クリア操作用とした金融機関内限定の流動化(売却)目的取引に用いられた一般貸出債権である「約束手形債権」一式(CP)金融商品であると断言できる。

全て「BIS規制8%」クリア操作が「特別プロジェクト」内特殊取引で約5年間もシステム化され「架空預金」を用いた一般貸出債権による「貸出資産」捏造を立証した「約束手形債権」一式(CP)金融商品の存在なのである。

※現在のコマーシャルペーパー(CP)とは、企業が短期で資金調達するための無担保の約束手形のことを指す。

しかし現在のもとは違う。当時(CP)は約束手形として構成されていたが、銀行と証券会社に限定されたディーラーペーパーとして銀行の付随業務のひとつとして「金銭債権」として取り扱っていた特殊な「金融商品」である。つまり大蔵省が認めた「BIS規制8%」クリア操作用の一般貸出債権(貸出資産)捏造なのである。この「真相」を国民に隠蔽するためにそれぞれの権力が勝手な個人の銀行員による犯罪行為を机上で作り上げたのである。

|